Документ утратил силу, перейти к новой версии документа: Декларация по налогу на прибыль за 2017 годФорма утверждена: Приказ ФНС России от 26.11.2014 N ММВ-7-3/600@Основной документ: Налоговая декларация по налогу на прибыль организаций

Декларация по налогу на прибыль – это документ финансовой отчетности, предоставляемый налогоплательщиком в налоговую службу по результатам его деятельности в течение определенного периода его деятельности. Код документа согласно классификатору КНД 1151006, утверждена Приказом ФНС России от 26.11.2014 N MMB-7-3/600. Декларация предоставляется компаниями резидентами, нерезидентами, имеющими постоянные представительства в Росси или же получающие доходы на территории РФ, а также участники консолидированных групп.

Налоговой базой по налогу на прибыль является доход, полученный налогоплательщиком за отчетный период. Ставка налогообложения составляет 20%. Согласно п.2 ст. 274 НК РФ налоговая база, облагаемая по ставке, отличной от ранее указанной, определяется налогоплательщиком отдельно (п.1 ст.284 НК). Помимо этого, учет доходов и расходов по операциям, по которым, согласно главе 25, предусмотрен отличный от общего порядок учета, следует вести раздельно.

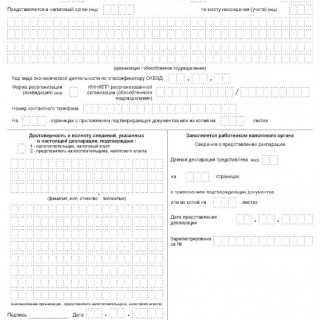

Декларация по налогу на прибыль по результатам 2014 года состоит из:

- титульного листа (Лист 01);

- подраздела 1.1 Раздела 1, в котором отображаются авансовые платежи и налог на прибыль организаций. Данный подраздел не представляется некоммерческими организациями, резидентами особых экономических зон, а также налоговыми агентами;

- Листа 02, на основе данных которого осуществляется расчет налога;

- Приложения №1 к Листу 02, в котором отображаются доходы от реализации и внереализационные доходы;

- Приложения №2 к Листу 02, отображающего расходы, связанные с производством и реализацией, а также внереализационные и приравниваемые к ним расходы и убытки.

Остальные листы заполняются, если субъект хозяйствования ведет соответствующую деятельность (операции с ценными бумагами при наличии обособленных подразделений компании, например). Способ представления декларации такой же, как и других аналогичных документов (налогоплательщиком лично, по почте, в электронном виде). Исключение составляют компании, среднесписочная численность которых за отчетный период превышает 100 человек. Такие субъекты обязаны подавать декларацию только в электронном виде. За нарушение правила налогоплательщику грозит штраф в размере 200 руб. Однако не принять отчетность в другом формате в налоговой службе также не могут.

Срок представления декларации – до 30 марта 2015 года (согласно п.3 ст.289 НК РФ). За несвоевременное предоставление организация обязана заплатить штраф согласно ст.119 НК (5% от суммы налога, но не более 30%, и не менее 1000 руб. за каждый полный или неполный месяц прострочки). Однако стоит отметить, что если налогоплательщиком было прострочено представление расчета авансового платежа, то он за это ответственность не несет.

Код по классификатору: КНД 1151006

Наша компания предоставляет срочную легализацию документов в Москве, гарантируя быстрые сроки и высокое качество выполнения всех процедур. Мы оформляем легализацию для широкого спектра документов, таких как дипломы, свидетельства, нотариальные акты и судебные решения. Если вам нужно срочно оформить документы для использования за рубежом, наши специалисты оперативно помогут пройти все этапы легализации, включая заверение в Министерстве иностранных дел и консульствах.

Мы обеспечиваем полную оперативность и прозрачность на каждом этапе работы, начиная с консультации и подачи документов и заканчивая их доставкой в нужное место. С нами вы можете быть уверены, что процесс легализации будет завершен в кратчайшие сроки, с гарантией точности и соблюдения всех законодательных норм.